利润放缓压力加大,行业分化部分缓解

2021年1-12月工业企业利润点评

核心观点

一、从量、价、成本三因素框架看,本月工业生产有所加快,但价格回落较多和销售放缓导致企业每百元营业收入中的成本增加,拖累工业企业利润增速继续明显放缓。

二、分行业看,上游行业利润占比回落,但中下游内部利润修复分化仍大。从利润占比看,1-12月上游采矿业和原材料制造业利润占全部工业的比重为41.0%,较1-11月份大幅降低1.4个百分点,连续两个月回落;同期中游装备制造业和下游消费品制造业利润占比,分别环比提高1.5和0.8个百分点,上下游利润分化缓解。从利润增速看,上游盈利高位放缓,中下游盈利边际改善、但分化仍大。如1-12月份中游装备制造业和下游消费品制造业利润两年平均增速分别较1-11月份提高0.9和0.3个百分点;但中游装备制造业利润改善主要依靠计算机通信等设备和汽车制造业,下游消费品制造业利润修复医药仍是主要支撑,其他多数中下游行业利润改善仍有限。

三、预计2022年一季度工业利润放缓压力或加大。一是国内散发疫情加重、叠加房地产投资回落压力仍大,将对企业生产需求端形成较大冲击,拖累利润趋于回落。二是保供稳价和运动式减碳纠偏将驱动国内定价的商品价格重回均衡,加之海外需求回落、供给边际恢复或带动国际大宗商品涨价步入尾声,预计工业品出厂价格(PPI)对工业利润的支持将边际减弱。三是2022年一季度工业企业利润面临的基数偏高,也不利于其增速提升。

四、私企资本开支意愿明显下降导致12月份工业企业资产负债率大幅回落,表明当前经济预期转弱压力仍大,亟待政策加力扭转。此外,随着PPI增速下降、需求端疲软,本月工业企业库存增速较上月降低0.8个百分点,预计国内工业企业大概率已开启新一轮去库存周期。

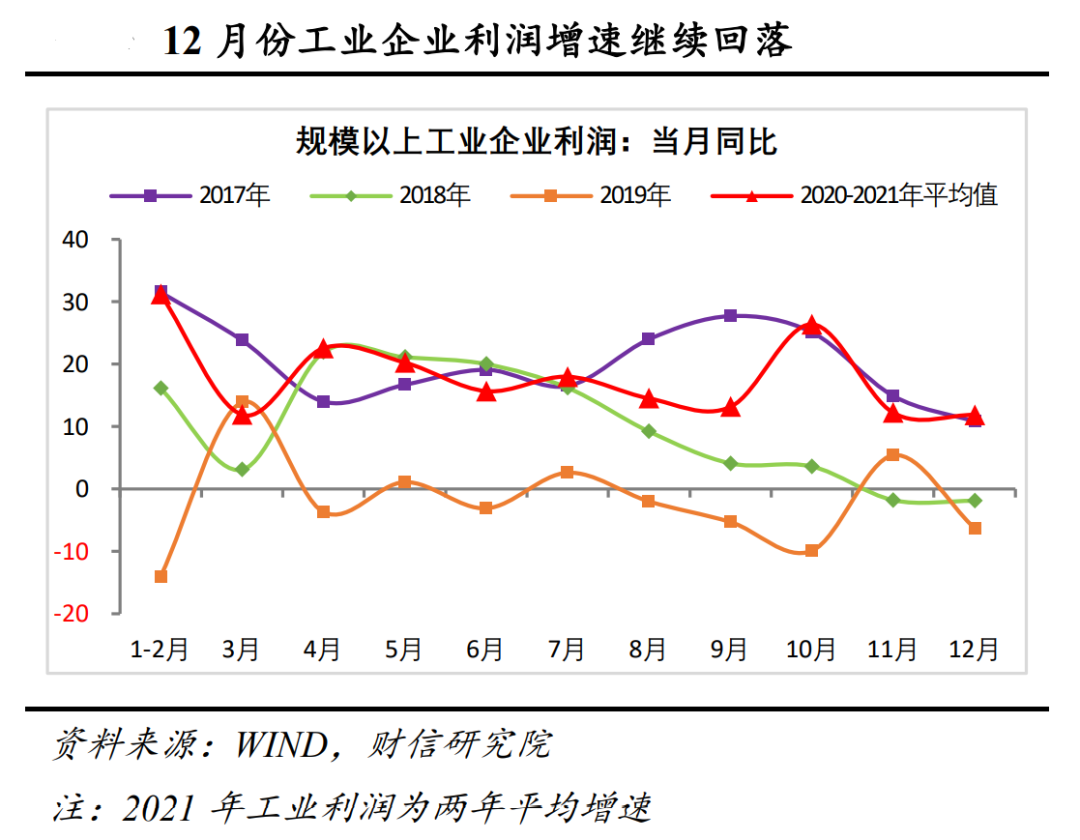

事件:2021年,全国规模以上工业企业利润总额同比增长34.3%,两年平均增长18.2%,处于近年来同期较高水平。从边际变化看,12月份规上工业企业利润同比仅增长4.2%,较上月大幅回落4.8个百分点;两年平均增长11.9%,较上月回落0.3个百分点(见图1),连续两个月放缓。

正文

一、量增、价跌、成本升,后两者拖累利润增速明显放缓

一是量的方面,受国内供给约束进一步放松、基建投资需求回暖和汽车缺芯缓解等因素共同影响,工业生产继续回升,12月份规模以上工业增加值两年平均增长5.8%,增速较上月提高0.4个百分点。

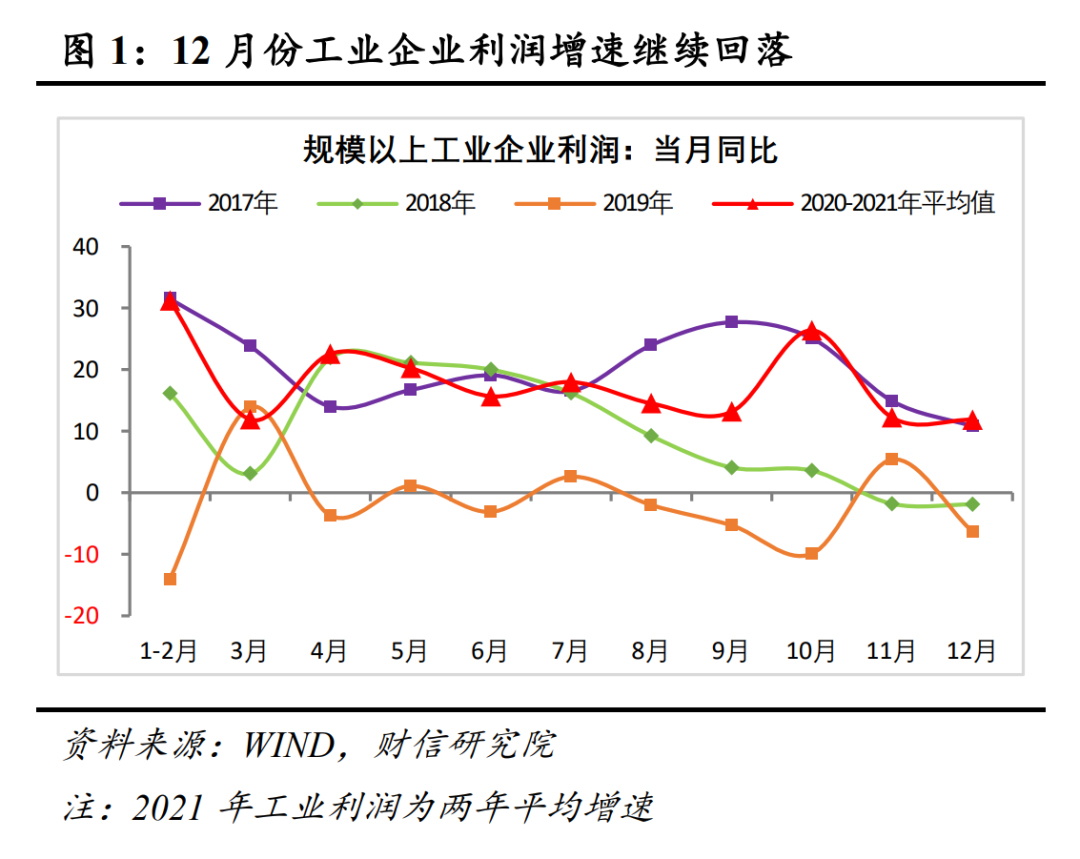

二是价格方面,随着保供稳价政策显效、冬季建筑需求回落和部分国际大宗商品价格回落,12月份工业生产者出厂价格指数(PPI)和生产资料价格指数分别增长10.3%、13.4%,较11月份分别大幅降低2.6和3.6个百分点,对工业利润增速形成主要拖累(见图2)。

三是成本方面,减税降费、保供稳价等政策效果持续显现,但需求端低迷拖累企业销售放缓,导致企业成本上升压力总体犹存。如1-12月份规模以上工业企业每百元营业收入中的成本为83.74元,较上月提高0.02元,企业成本上涨势头仍未明显缓解。分行业看,采矿业和电力热力燃气及水的生产供应业是本月工业企业成本上升的主要贡献力量,如1-12月份电力热力燃气及水的生产供应业、采矿业企业每百元营业收入中的成本,分别环比提高0.84和0.38百分点,同期制造业环比下降0.07元,反映出助企纾困政策已有所显效。

二、上游行业利润占比回落,但中下游内部利润分化仍大

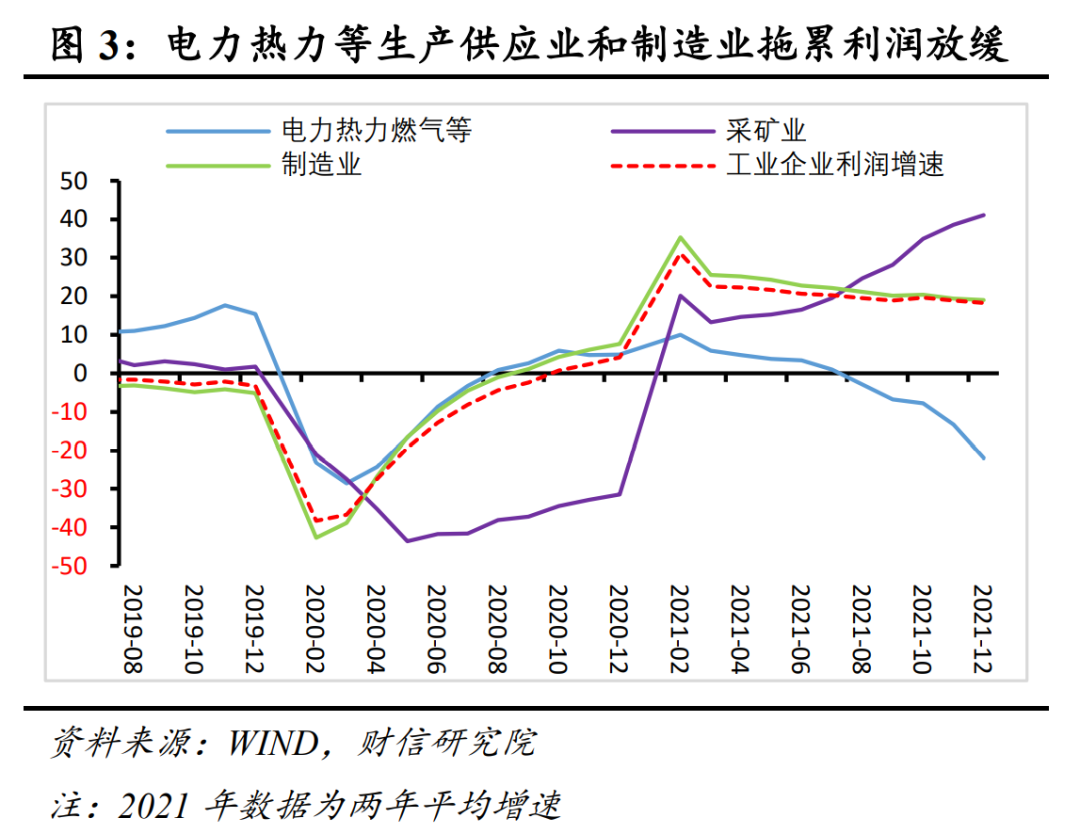

一是从三大门类看,电力热力等生产供应业和制造业是工业利润放缓的主因。如1-12月份采矿业、制造业和电力热力燃气及水的生产供应业利润两年平均增速分别为41.1%、19%和-21.9%,分别较1-11月份提高2.6、降低0.5和降低8.7个百分点(见图3),后两者特别是后者的拖累作用显著。

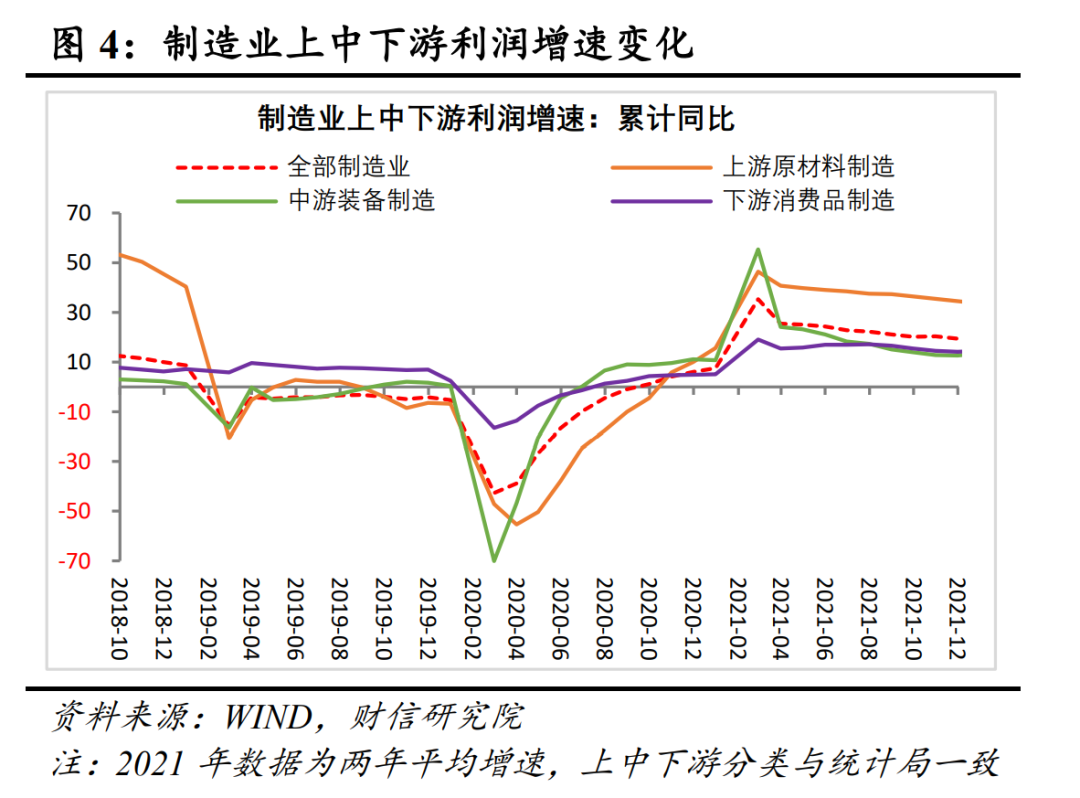

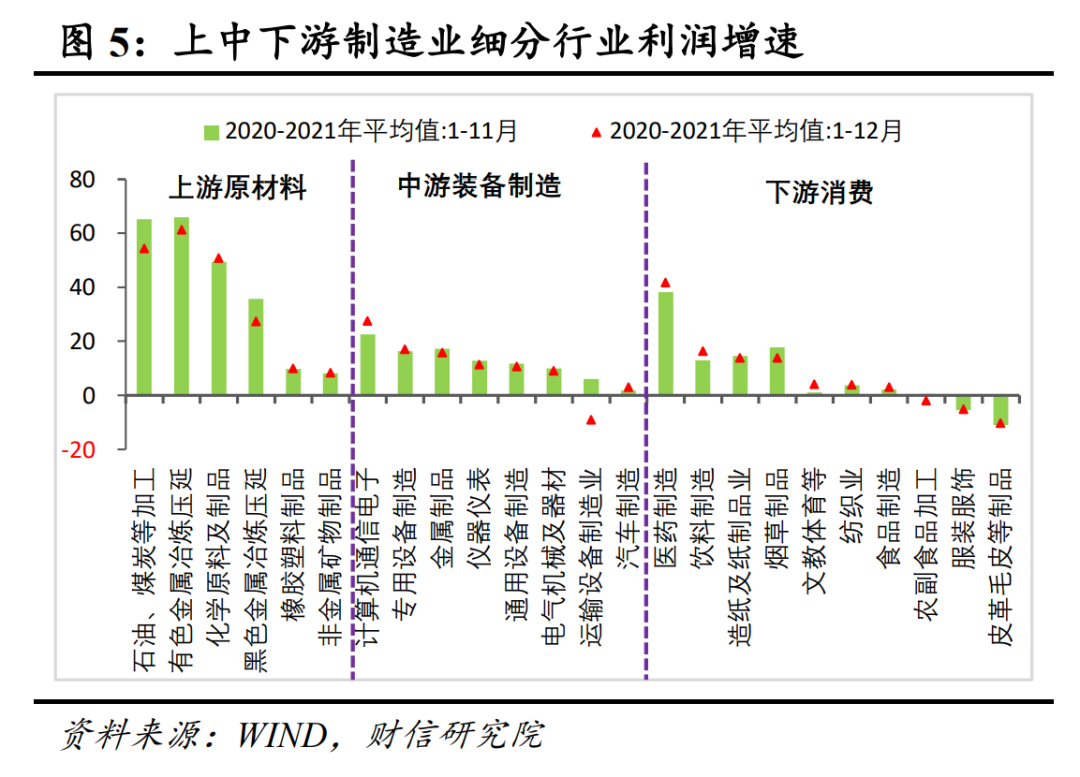

二是从制造业内部看,上游盈利高位放缓,中下游盈利边际改善、但分化仍大。其一,受生产资料价格回落影响,12月份上游原材料制造业利润高位放缓较多,如1-12月份石油煤炭等加工业、黑色金属冶炼压延业、有色金属冶炼压延业等两年平均增速,较1-11月分别大幅放缓10.8、8.3和4.7个百分点(见图5)。其二,受益于原材料价格回落、助企纾困政策力度加力和缺芯约束边际缓解,1-12月份中游装备制造业两年平均增速较1-11月份大幅提高0.9个百分点至13.5%(见图4)。但装备制造业内部利润修复分化仍大,其中利润占比较大的计算机通信等设备和汽车制造是本月装备制造业利润回升主要支撑,而铁路等运输设备、金属制品、通用设备等制造业利润两年平均增速均继续回落(见图5)。其三,下游消费品制造业利润增速继续修复,1-12月份两年平均增速较1-11月份提高0.3个百分点至14.4%(见图4)。但从内部细分行业看,医药行业仍是主要支撑,如医药制造两年平均增速环比提高3.4个百分点,除医药外的消费品制造业两年平均增速环比继续回落0.5个百分点;同时本月食品、饮料和纺织服饰行业边际亦继续改善(见图5)。

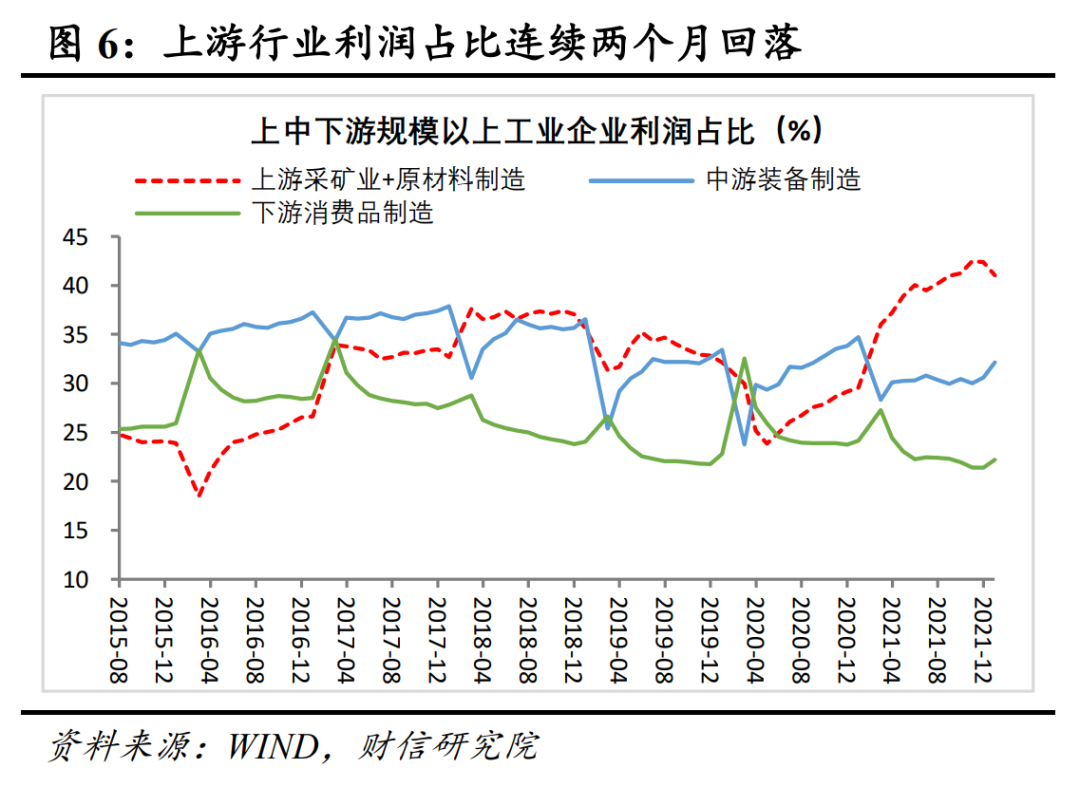

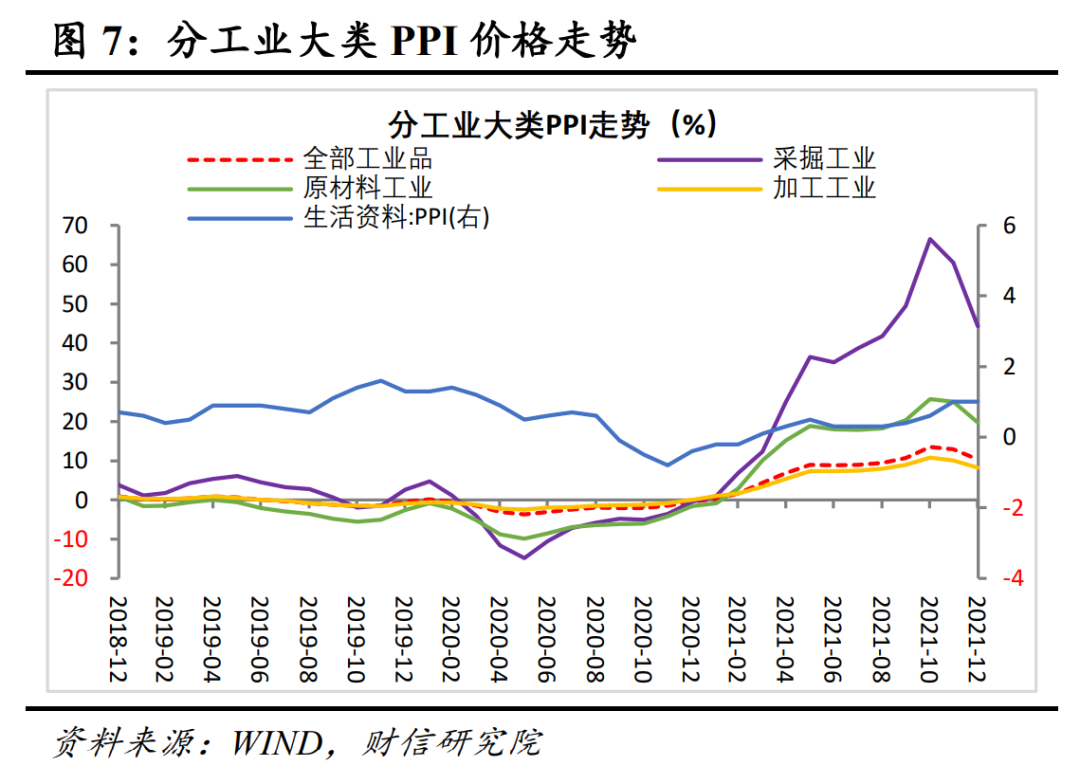

三是从利润分布看,上游行业利润占比回落,利润结构继续有所改善。如1-12月上游采矿业和原材料制造业利润占全部工业的比重为41.0%,较1-11月份大幅降低1.4个百分点,连续两个月回落;同期中游装备制造业和下游消费品制造业利润占比,分别环比提高1.5和0.8个百分点(见图6)。上下游利润分化缓解主要与上游行业价格大幅回落密切相关(见图7),如受大宗商品价格回落影响,12月份采掘工业和原材料工业PPI价格增速分别较上月大幅回落16.3和5.3个百分点,对上游行业利润形成重要拖累,同期生活资料PPI则相对保持稳定,有利于中下游行业利润回升。

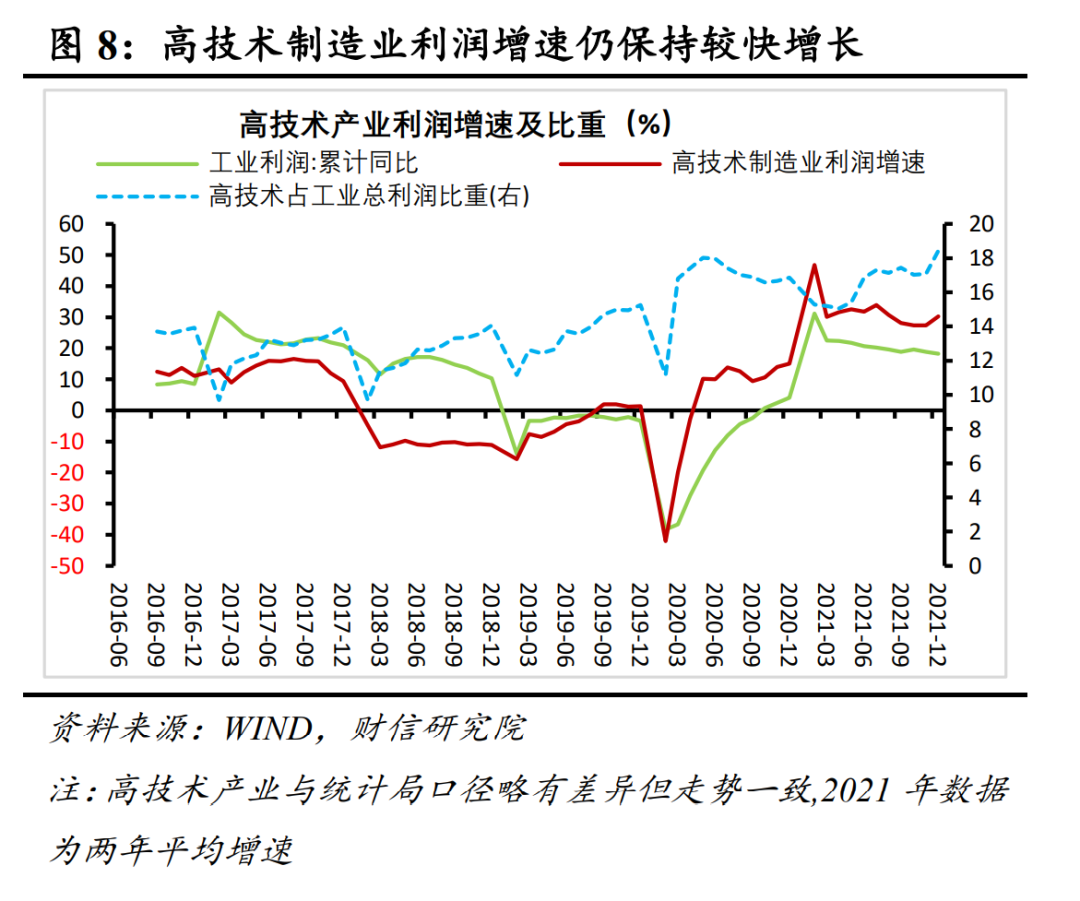

四是高技术制造业利润继续领跑。根据统计局的数据,2021年高技术制造业利润两年平均增长31.4%(见图8),增速高于规模以上工业平均水平13.2个百分点,占规模以上工业利润的比重较2020年、2019年分别提高2.1和4.2个百分点,展现较强发展活力,经济中新动能的作用明显增强。

三、预计2022年一季度工业利润放缓压力或加大

一是国内散发疫情加重、叠加房地产投资回落压力仍大,将对企业生产需求端形成较大冲击,拖累利润趋于回落。二是保供稳价和运动式减碳纠偏将驱动国内定价的商品价格重回均衡,加之海外需求回落、供给边际恢复或带动国际大宗商品涨价步入尾声,预计工业品出厂价格(PPI)对工业利润的支持将边际减弱。三是2022年一季度工业企业利润面临的基数偏高,也不利于其增速提升。

四、私企资本开支意愿明显下降,预期转弱亟待政策加力

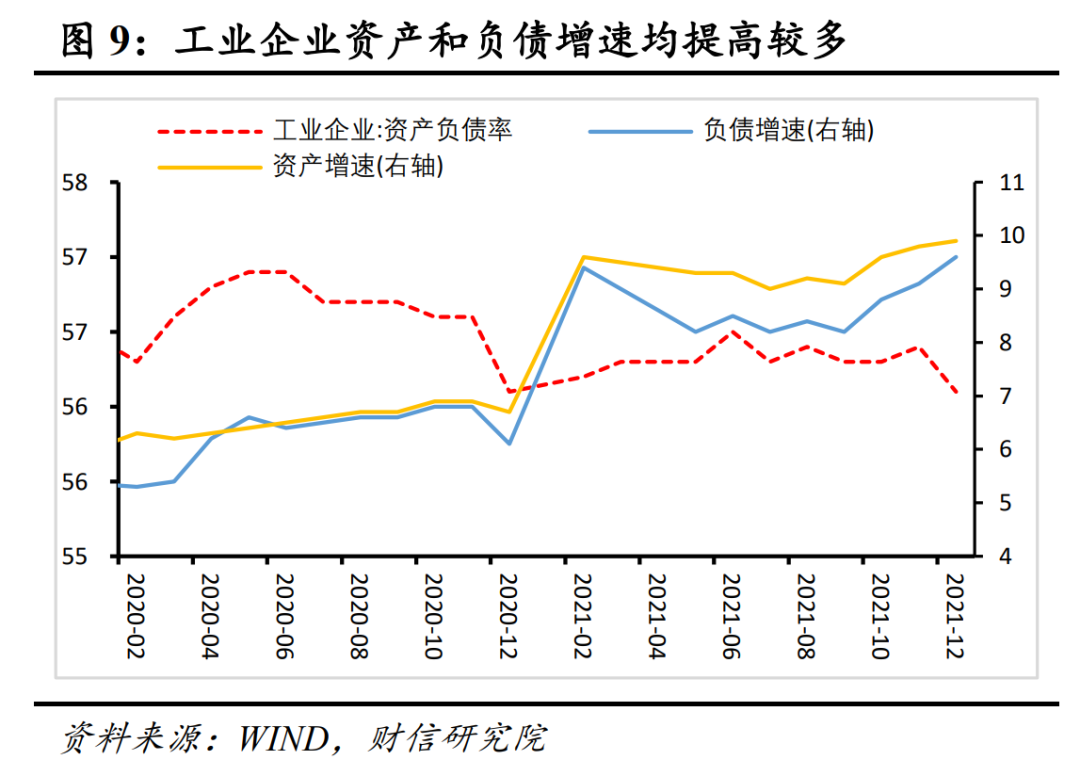

2021年12月末,工业企业资产负债率为56.1%,较上年末降低0.1个百分点,较上月降低0.3个百分点(见图9)。

从资产和负债增速看,12月末两者分别较上月提高0.1和0.5个百分点,分别达到9.9%和9.6%(见图9),资产增速快于负债导致资产负债率下降。

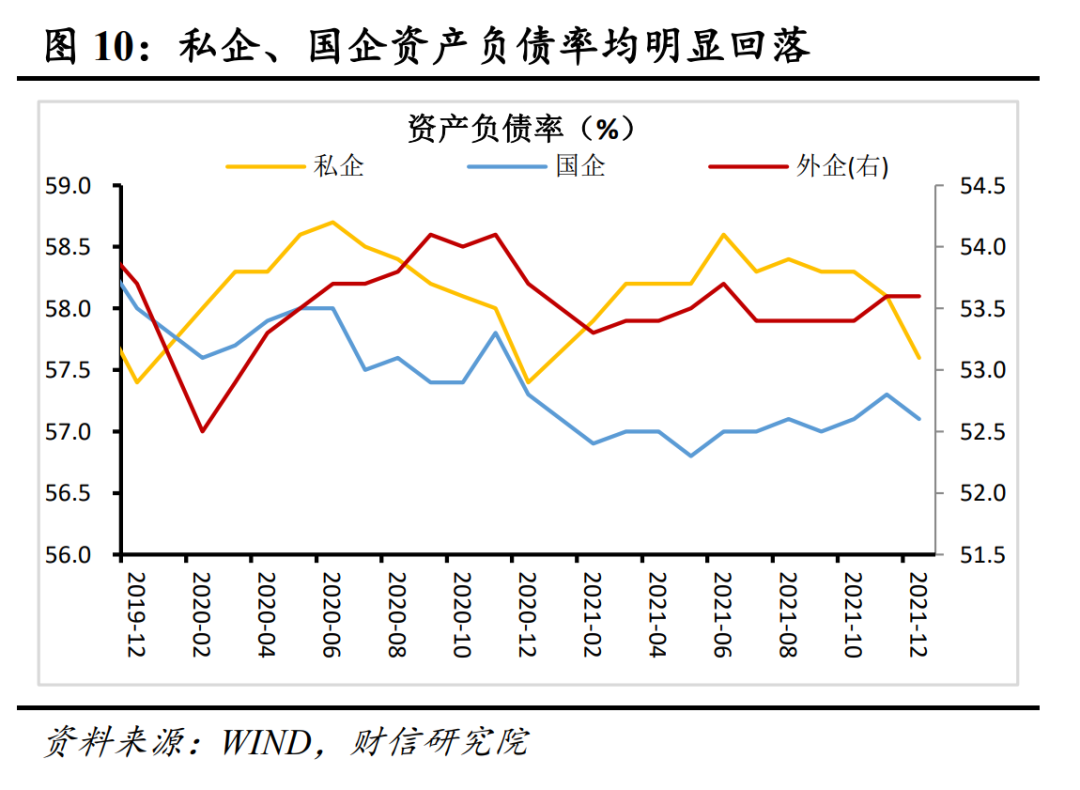

分企业类型看,私企、国企是主要拖累,企业资本开支意愿不足问题依旧严峻。如12月末国企、私企和外企资产负债率分别为57.1%、57.6%和53.6%,分别较上月降低0.2个百分点、降低0.5个百分点和保持不变(见图10)。2021年下半年以来私企资产负债率持续回落,特别是四季度回落幅度明显加大,表明当前国内企业预期转弱风险仍大,亟待政策加大力度稳定市场预期,推动经济回升。

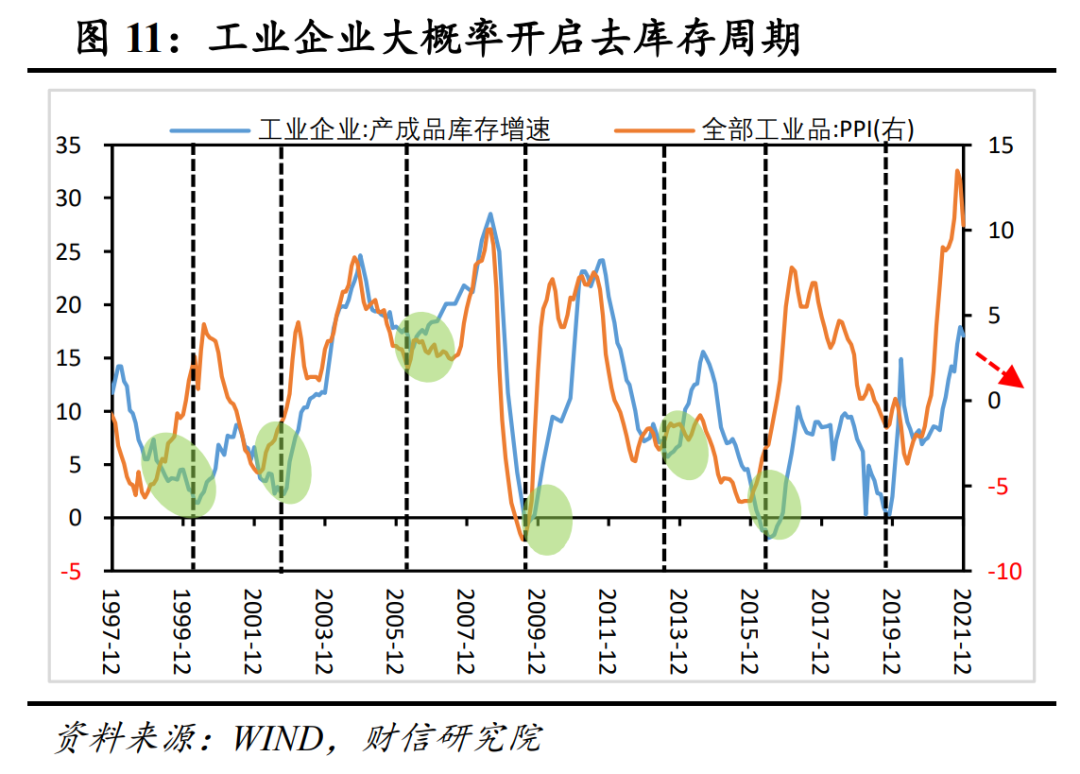

五、预计工业企业大概率开启去库存周期

12月末,工业企业产成品存货同比增长17.1%,增速较上月末降低0.8个百分点(见图11)。产成品库存增速回落:一是随着保供稳价政策显效,上游原材料价格回落,企业因担心成本大幅上涨而补库的意愿下降;二是房地产投资、消费等内需走弱,企业生产投资意愿不足,也将推动库存增速将步入下行通道。

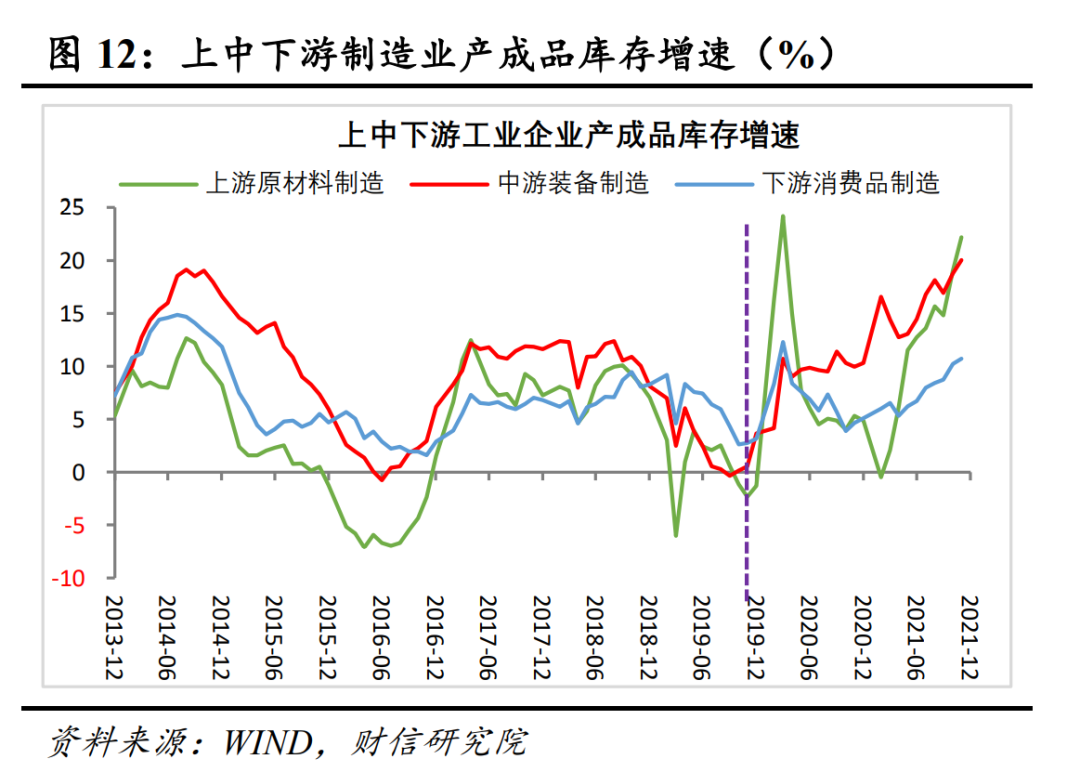

展望未来,预计工业企业大概率开启去库存周期:一是根据历史经验,PPI增速与工业企业库存增速高度相关,而随着主要经济体PMI高位持续回落,加上供给约束缓解和高基数的影响,2022年PPI大概率持续走低推动企业转向去库存。二是自2019年末以来工业企业补库存周期已持续近两年,接近历史上国内补库存周期的最长期限,未来转向去库存将是大概率事件,同时分行业看,上、中、下游制造业库存增速均已处于历史高位区间,后续上行动力也均已有限(见图12)。

本文首发于微信公众号:明察宏观。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。